News Context: O mercado de Impressoras 3D em 2017 e perspectivas para 2018

Para você que acompanha as novidades deste setor, temos notícias animadoras: Com o reaquecimento da economia, a área de impressão 3D apresentou sinais de crescimento ano passado. Para 2018, o mercado também promete expansão, principalmente o setor industrial. Então, se sua intensão é trabalhar com ou investir em Impressoras 3D, podemos dizer que este é o momento. Veja detalhes:

Marcado por lançamentos e pela consolidação de algumas marcas, 2017 termina bastante positivo para o setor de impressão 3D; Perspectivas para 2018 apontam para novo crescimento

Nos três primeiros trimestres de 2017, o fornecimento global de impressoras 3D foi marcado por um sólido crescimento – tanto no segmento industrial quanto no segmento de uso pessoal. No mercado de equipamentos de uso pessoal, por exemplo, o aumento foi de 45%, comparado a 2016. Já as impressoras 3D Industriais, mais caras, viu uma alta de 2% (em unidades), após três anos seguidos de queda.

Para o segmento Industrial/Profissional, o ano passado foi encorajador, com fornecimento 22% maior (comparando com 2016), graças à HP, Carbon e GE. Nesse cenário, as impressoras que usam polímeros continuam dominando o mercado, com 84% das máquinas Industrial/Profissional; as impressoras que utilizam metal correspondem a 11% do total.

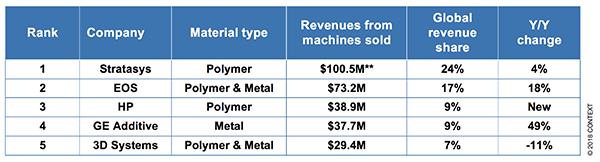

Em relação às empresas, a Stratasys segue sendo a líder de venda nas máquinas à base de polímeros, seguida de perto pela 3D Systems, EnvisionTEC, HP e Carbon. A GE Additive, por sua vez, permanece como líder global nas impressoras 3D com metal, seguida pela EOS, SLM, TRUMPF e 3D Systems. Na comparação por receita (unidade x preço), foi constatado que a HP saiu do quinto para o terceiro lugar no mercado global.

Quarto trimestre: novidades para o setor

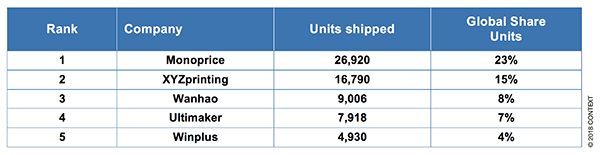

No quarto trimestre de 2017, os modelos Pessoal/Desktop continuaram a crescer, com 44% de aumento comparado ao ano anterior (com quase 115 mil unidades). O novo líder desse segmento é a Monoprice, que ganhou mais participação de mercado, expandindo seu portfólio e os canais de vendas globalmente.

O mercado começou a reconhecer novas classes de produtos e acabou redefinindo os segmentos de produtos baseando-se no preço de $5.000,00. As empresas que lideram o movimento dos novos padrões de equipamentos profissionais – que se encontram nos preços entre $2.500 a $20.000 – incluem Formlabs, Ultimaker, Leapfrog, MakerBot e Markforged. Esse segmento registrou aumento de 162% ao ano, e marcas como Ultimaker passaram para os níveis de preço mais altos, mostrando relativa inelasticidade nos custos desse tipo de equipamento.

Perspectivas 2018: projeção de alta para segmento industrial

Em 2018, todos os segmentos parecem estar prontos para crescer, com certo destaque para o setor industrial. Novos nomes como Desktop Metal devem ter participação ativa na popularização de modelos de baixo custo com metal. A GE Additive também deve extender os limites nas imporessoras 3D em metal. HP e Carbon provavelmente continuarão a liderar no segmento de polímeros, enquanto a Stratasys continuará a trazer novidades para o mercado de polímero, como a H2000 Infinite-Build System, por exemplo.

Juntando tudo isso com o fato de que a 3D Systems começará a fornecer sua plataforma Figure-4, 2018 tem a expectativa de ser forte para o mercado de impressão 3D.

* Industrial/Profissional = impressoras de custo acima de $5,000; Pessoal/Desktop = impressoras de custo abaixo de $5,000 (non-kit).

** Receita gerada principalmente de impressoras, mas pode incluir insumos e softwares.